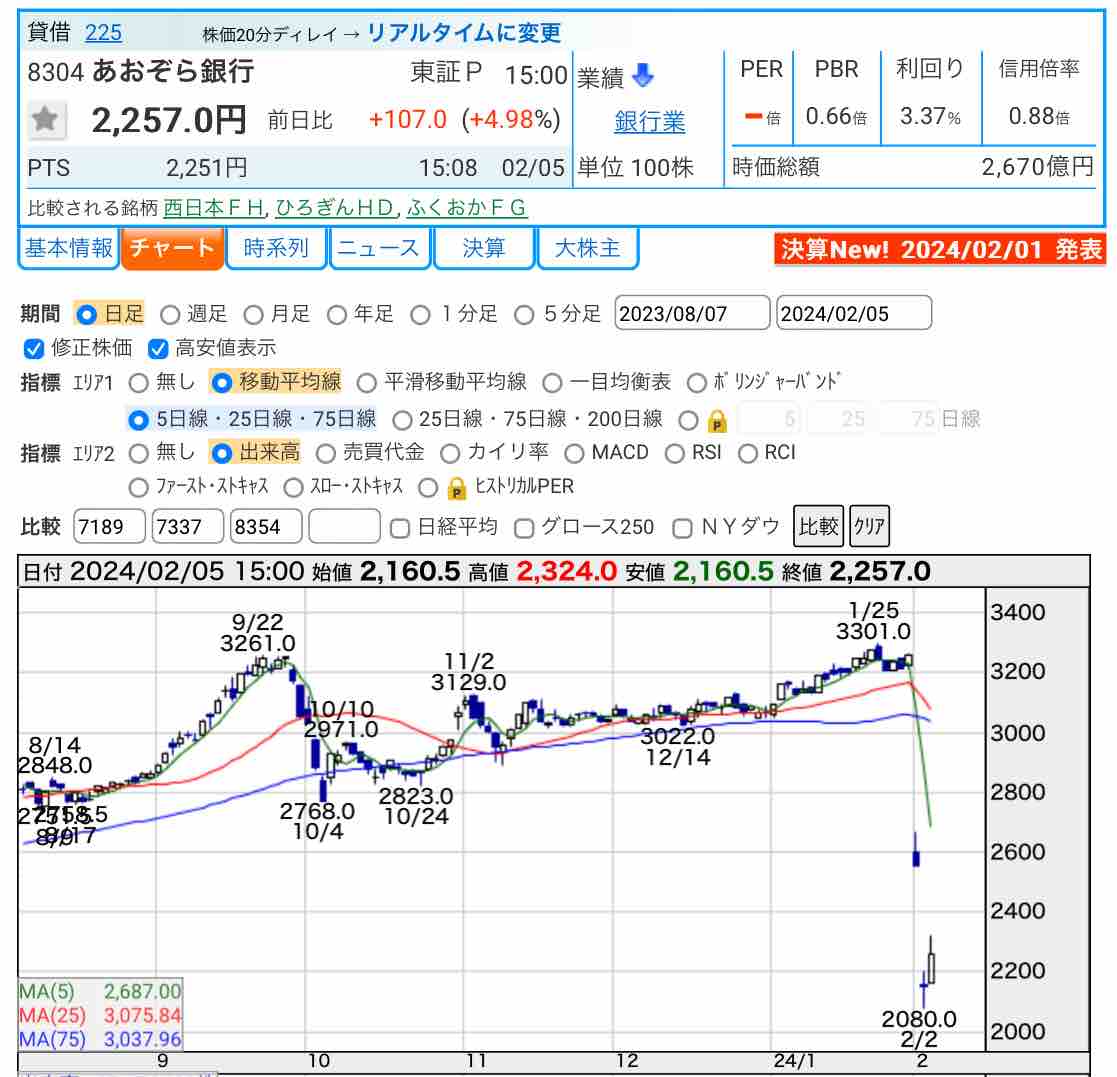

先週、【8304】あおぞら銀行が今期赤字決算見通しとなり、無配転落しましたね。その日の株価は前日比−700円のストップ安でした💦

会社側が発表した下方修正後の通期計画に基づいて、当社が試算した10-3月期(下期)の連結経常損益も従来予想の166億円の黒字→633億円の赤字(前年同期は130億円の赤字)に減額し、一転して赤字計算になる。

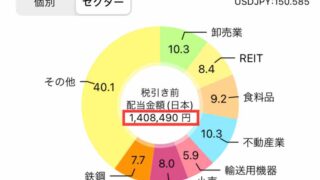

業績悪化に伴い、従来154円を計画していた下期配当は見送る方針とした。年間配当は76円(前期は154円)となる。

この赤字転落の原因は3つ、ひとつは運用している国債等の損失を計上したこと。これはあくまで簿価上の損失なので、実際の損失は確定していないと思われます。(これから損失が増えるかもしれないし、減るかもしれない…)

ふたつ目は、外国債権の売却損を計上したこと。つまり、投資の失敗です。(こちらは損失確定なので、これ以上は増えないはず…)

もうひとつは、北米商業用不動産の追加の引当金処理をしたこと。個人的にはこれが問題だと思っています。コロナ禍でオフィスビルの賃料減少が続き、商業用不動産の価値が目減りしています。不動産市場がこのまま低迷すると、売ることもできず不良債権化しかねませんね。

しかし、来期2025年3月期の当期純利益は170億円を予定しています。

配当性向100%超えは危険

あおぞら銀行は、日本では珍しく年4回配当金を出してくれる企業で配当利回りも4〜5%と高く、kinkoも一時期保有していたこともありました。

なぜ手放したかと言えば、昨年配当性向が一気に200%くらいになったからです。配当性向100%超えは収益以上に配当を出しているということです。業績が急回復すれば問題ないですが、無理はいつまでも続かないと思います。

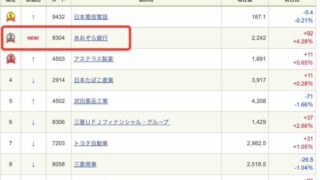

新NISA買付ランキング2位!

先週、SBI証券の新NISA成長投資枠の買付ランキングであおぞら銀行が2位になっていました。😱

時価総額が高い有名企業が並ぶ中、あおぞら銀行が2位に急浮上したのはなぜでしょうか?

ブルームバーグの記事によると「市場では、高配当を狙って事前に入れていた指し値注文が意図せずに成立してしまった可能性を指摘する声が聞かれている。」と書かれていました。

私も決算またぎの指値注文には気をつけなくっちゃ!😅

もう一つ気をつけたいのは、NISAは他の株との損益通算ができないこと。売却損は丸々損なのです。せっかく高配当株だと思って投資しても、あおぞら銀行のように配当金も出ないし株価も下がってしまうと残念でなりません。

個別株はこのようなリスクがあることを承知の上で投資しなければなりません。

旧NISAで痛い目を見ている私は、新NISAはつみたて投資枠も成長投資枠もインデックスファンドのオルカン一本に決めています。

【8304】あおぞら銀行の株価

決算発表から3営業日目のあおぞら銀行の株価はどうだったでしょうか?

2日で1000円以上下がったので、本日は少しリバウンドして前日比+107円でした。

いつもなら落ちるナイフを掴みに行くのですが、無配転落は尾を引きそうと思い断念しました。😅

※投資は自己責任でお願いします。

お読み頂きありがとうございました!